Хувь хүний орлогын албан татварын тухай хуульд нэмэлт, өөрчлөлт оруулах тухай хуулийн төслийг өргөн мэдүүлэв

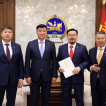

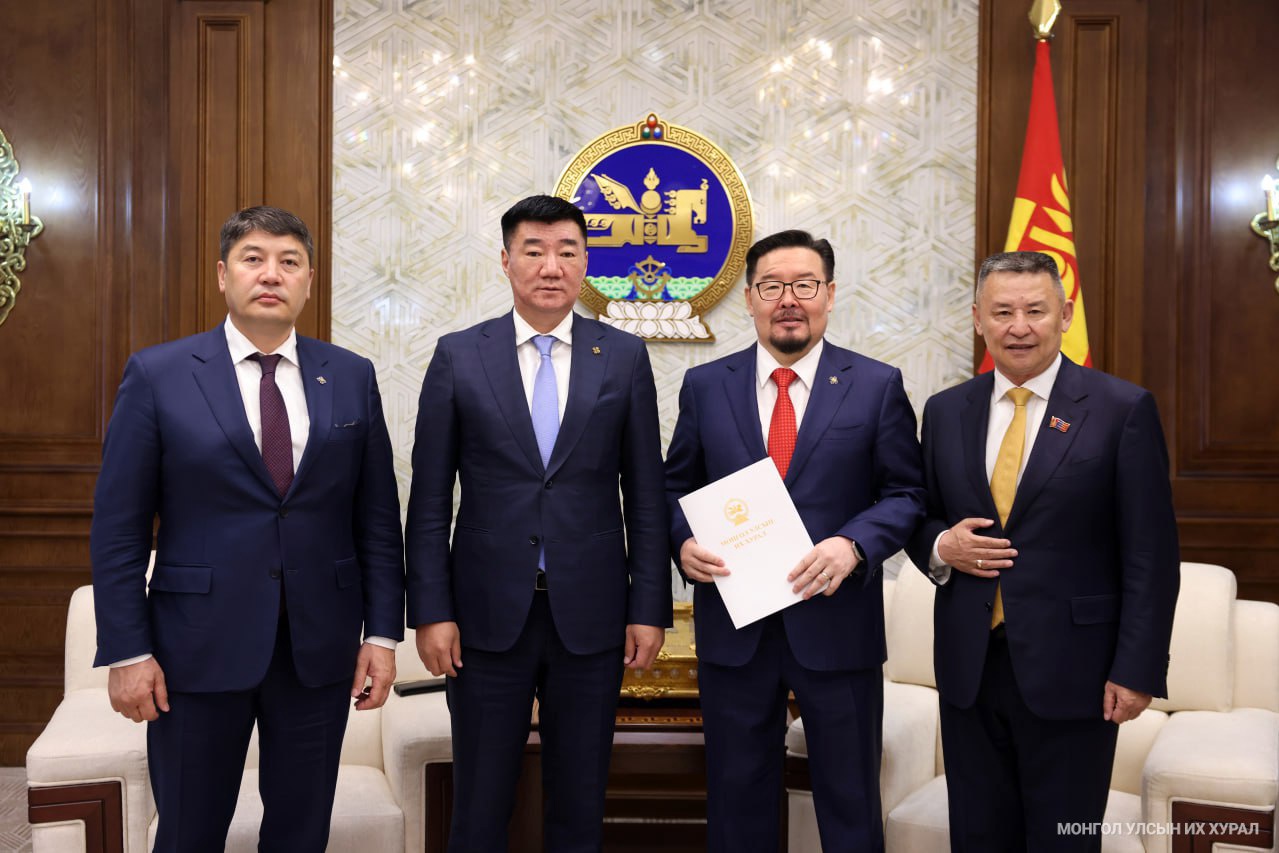

Монгол Улсын Их Хурлын гишүүн С.Бямбацогт, Ш.Адьшаа, Т.Аубакир, Х.Баделхан, Б.Баярсайхан, Б.Пүрэвдорж, Ц.Цэрэнпунцаг, Б.Чойжилсүрэн нар өнөөдөр (2024.05.30) Хувь хүний орлогын албан татварын тухай хуульд нэмэлт, өөрчлөлт оруулах тухай хуулийн төслийг Монгол Улсын Их Хурлын дарга Г.Занданшатарт өргөн мэдүүллээ.

Улсын Их Хурал орон нутагт төрийн албан хаагчдыг тогтвор суурьшилтай ажиллаж, амьдрах боломжоор хангах талаар зарим бодлогын арга хэмжээг авч хэрэгжүүлж байгаа ч эдгээр нь зөвхөн төрийн албан хаагч болон бизнес эрхлэгчдийг хамарч байгаа бөгөөд бүс нутагт амьдарч байгаа нийт иргэдэд чиглэсэн бодлого, арга хэмжээ авах шаардлагатай хэвээр байна.

Үндэсний статистикийн хорооны судалгаа болон Хөдөлмөр, нийгмийн хамгааллын яамны цалин хөлсний бүтцийн 2023 оны судалгаагаар баруун бүс нутгийн иргэдийн үндсэн цалингийн хэмжээ улсын дунджаас 22.8-24.5 хувиар бага байна. Мөн зарим өргөн хэрэглээний бараа, бүтээгдэхүүний үнэ баруун бүсийн аймгуудад Улаанбаатар хотоос өндөр байна.

Иймд Улаанбаатар хотоос 500 км-ээс дээш алслагдсан аймаг, суманд оршин суудаг, тухайн орон нутагт бүртгэлтэй Монгол Улсын иргэн албан татвар төлөгчийн цалин, хөдөлмөрийн хөлс, шагнал, урамшуулал болон тэдгээртэй адилтгах хөдөлмөр эрхлэлтийн орлого болон шууд бус орлогод албан татвар ногдуулах хувь, хэмжээг бууруулах зорилгоор Хувь хүний орлогын албан татварын тухай хуульд нэмэлт, өөрчлөлт оруулах тухай хуулийн төслийг гурван зүйлтэйгээр боловсруулсан хэмээн Зам, тээврийн хөгжлийн сайд С.Бямбацогт танилцуулав.

Хувь хүний орлогын албан татварын тухай хуульд тусгасан нэмэлт, өөрчлөлтийн тухайд:

Нэгдүгээр зүйлд, Хувь хүний орлогын албан татварын тухай хуулийн 21 дүгээр зүйлийн 21.1-д заасан албан татварын хувь хэмжээг Улаанбаатар хотоос 500-1,000 хүртэл км, 1,000 км-ээс дээш алслагдсан аймаг, суманд оршин суудаг тухайн орон нутагт бүртгэлтэй Монгол Улсын иргэн албан татвар төлөгчийн хувьд ялгаатай байхаар тогтоосон 21.2, 21.3 дахь хэсэг нэмж тусгажээ.

Тодруулбал, Улаанбаатар хотоос 500 км-зэс 1,000 хүртэл км хол алслагдсан аймаг, суманд оршин суудаг, тухайн орон нутагт бүртгэлтэй Монгол Улсын иргэн албан татвар төлөгчийн цалин, хөдөлмөрийн хөлс, шагнал, урамшуулал болон тэдгээртэй адилтгах хөдөлмөр эрхлэлтийн орлого болон шууд бус орлогыг тухайн жилэзр тодорхойлоход 0-60,000,000 хүртэлх төгрөгийн албан татвар ногдуулах орлого олсон тохиолдолд 5 хувиар, 60,000,001-120,000,000 хүртэлх төгрөгийн албан татвар ногдуулах орлого олсон тохиолдолд 3,000,000 төгрөг дээр 60,000,000 төгрөгөөс дээш давсан орлогод 10 хувиар, 120,000,000 төгрөгөөс дээш албан татвар ногдуулах орлого олсон тохиолдолд 9,000,000 төгрөг дээр 120,000,000 төгрөгөөс дээш давсан орлогод 15 хувиар нэмж тооцон албан татвар ногдуулахаар тусгасан байна.

Түүнчлэн Улаанбаатар хотоос 1,000 км-ээс хол алслагдсан аймаг, суманд оршин суудаг, тухайн орон нутагт бүртгэлтэй Монгол Улсын иргэн албан татвар төлөгч бол дээр дурдсан тухайн жилийн орлогыг тодорхойлоход 0-60,000,000 хүртэлх төгрөгийн албан татвар ногдуулах орлого олсон тохиолдолд 1 хувиар, 60,000,001-120,000,000 хүртэлх төгрөгийн албан татвар ногдуулах орлого олсон тохиолдолд 600,000 төгрөг дээр 60,000,000 төгрөгөөс дээш давсан орлогод 5 хувиар, 120,000,000 төгрөгөөс дээш албан татвар ногдуулах орлого олсон тохиолдолд 3,600,000 төгрөг дээр 120,000,000 төгрөгөөс дээш давсан орлогод 10 хувиар нэмж тооцон албан татвар ногдуулахаар өөрчлөлт оруулсан байна

Хуулийн төсөлд дагаж мөрдөх хугацааг 2025 оны 1 дүгээр сарын 01-ний өдрөөс эхлэн дагаж мөрдөхөөр заасан байна.

ШИНЭ МЭДЭЭ